28 Apr 2026

Riesgo de inversión: cómo entenderlo y reducirlo en la práctica

¿Qué es realmente el riesgo de inversión y cómo gestionarlo sin dejarse llevar por las emociones? Conoce los principios clave que ayudan a los inversores a tomar decisiones más inteligentes y consistentes en cualquier condición de mercado.

Expert Insights

Muchas personas consideran que invertir es un paso arriesgado, pero en la práctica lo más importante no es evitar el riesgo, sino comprenderlo y gestionarlo. Al invertir en instrumentos financieros, siempre existe la posibilidad tanto de obtener ganancias como de experimentar fluctuaciones en el valor, y esa incertidumbre es una parte inseparable de la inversión.

Para algunas personas, invertir parece demasiado complicado o incluso intimidante por el miedo a perder los ahorros acumulados. Sin embargo, los mercados financieros no son un juego de azar — en ellos operan ciertas regularidades, y comprenderlas permite tomar decisiones más reflexivas y racionales.

En este artículo, Kristiāns Purviņš, director del departamento de la plataforma de inversión, explica qué es el riesgo de inversión, cómo se origina y cómo reducirlo en la práctica.

¿Qué es realmente el riesgo de inversión?

En el mundo financiero, el riesgo generalmente no significa la pérdida total del capital invertido. En términos simples, el riesgo de inversión es la posibilidad de que el resultado sea peor de lo esperado. Puede manifestarse de varias formas, por ejemplo:

El valor de la inversión puede disminuir,

La rentabilidad puede ser inferior a la planificada,

El dinero puede quedar inmovilizado durante más tiempo del previsto.

Por eso, en la inversión, no solo importa la rentabilidad, sino también la relación entre rentabilidad y riesgo.

Tipos de inversión y su nivel de riesgo

En los mercados financieros rige un principio bastante sencillo: una mayor rentabilidad potencial casi siempre implica un mayor riesgo.

Los diferentes tipos de inversión se distinguen tanto por su nivel de riesgo como por su posible rendimiento. Por ejemplo:

Una cuenta de ahorro suele estar asociada a un riesgo muy bajo y, por tanto, a una rentabilidad también baja,

Los bonos del Estado ofrecen un riesgo bajo y una rentabilidad baja o moderada,

Los bonos corporativos tienen un nivel de riesgo medio y un rendimiento moderado,

Las acciones (renta variable) suelen estar asociadas a un riesgo medio-alto y a una rentabilidad potencialmente mayor,

Las inversiones en startups conllevan un riesgo muy alto, pero también un potencial de retorno muy elevado.

Es importante comprender que una inversión más arriesgada no genera automáticamente más beneficios. Simplemente significa que la ganancia potencial es mayor, pero también lo son las pérdidas potenciales.

Un factor adicional a tener en cuenta es la inflación, que afecta incluso a las inversiones aparentemente seguras. Por ejemplo, si has invertido en bonos del Estado con un rendimiento del 2% pero la inflación en ese mismo período es del 5%, tu poder adquisitivo real ha disminuido.

En resumen, el objetivo del inversor no es eliminar el riesgo por completo — lo cual es imposible —, sino encontrar un nivel de riesgo adecuado a su perfil personal.

La diversificación: uno de los principios más importantes para reducir el riesgo

Si hubiera que señalar uno de los enfoques más importantes para reducir el riesgo al invertir, sería la diversificación, es decir, la distribución de las inversiones. Esto puede incluir tanto activos tradicionales como instrumentos financieros alternativos, como los valores respaldados por activos (ABS, asset-backed securities), que también ofrece la plataforma TWINO, donde los inversores destinan su capital a valores respaldados por carteras de préstamos.

La estrategia de diversificación se puede implementar de varias formas, invirtiendo en:

Diferentes clases de activos (acciones, bonos e inversiones alternativas como valores respaldados por activos),

Diferentes regiones geográficas,

Diferentes sectores económicos,

Diferentes niveles de riesgo.

Volatilidad del mercado y tendencias a largo plazo

Los datos históricos de los mercados financieros globales (recopilados y analizados durante casi 100 años) muestran ciertas tendencias consistentes:

A corto plazo, los mercados pueden ser muy volátiles — las caídas del 20–50% han ocurrido en múltiples ocasiones a lo largo de la historia,

Sin embargo, a largo plazo, a pesar de crisis, guerras, recesiones y otros contratiempos, los mercados de renta variable han experimentado un crecimiento sostenido.

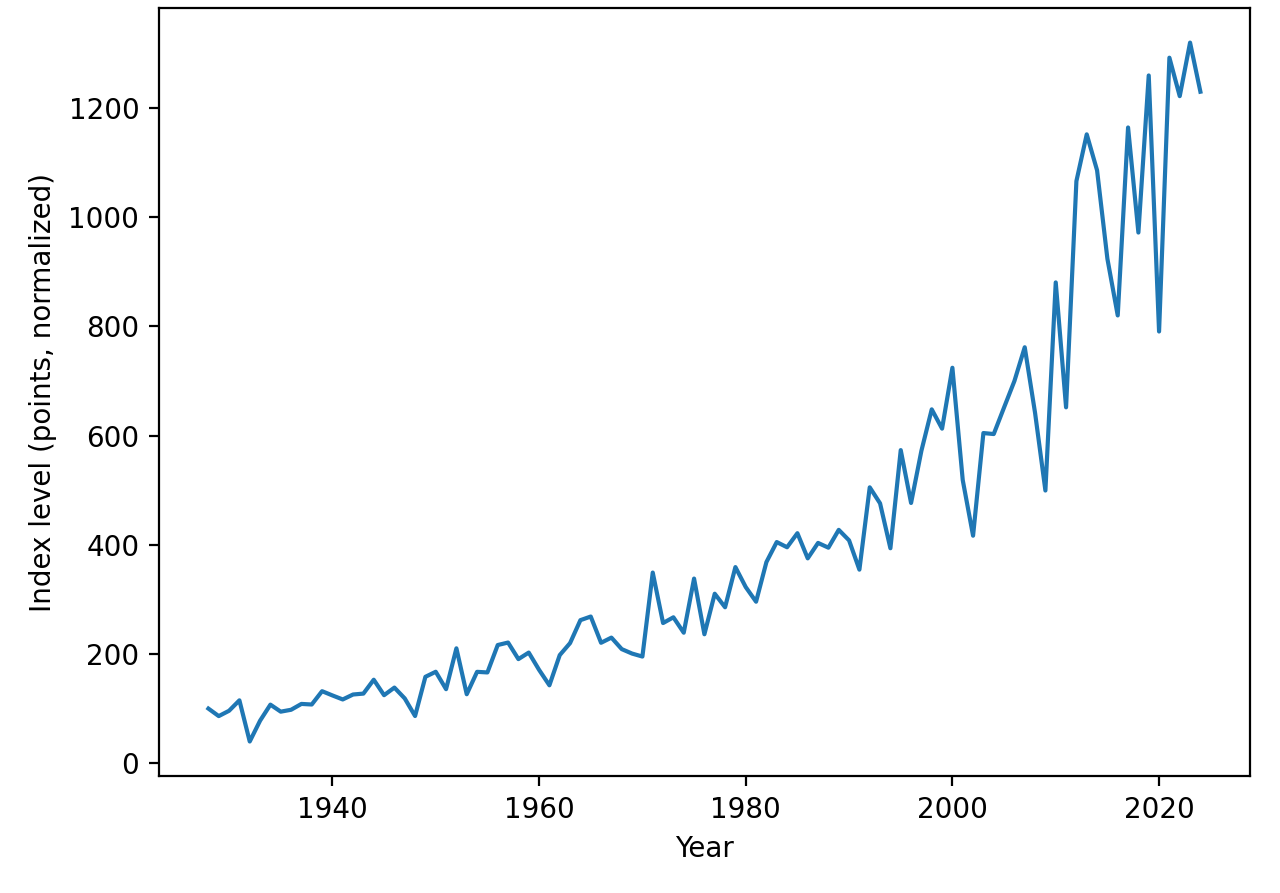

El S&P 500 es uno de los índices bursátiles más importantes del mundo. Recoge la evolución del precio de las acciones de las 500 mayores empresas cotizadas en bolsa de Estados Unidos, ofreciendo una visión amplia del estado general del mercado, y sirve como uno de los principales puntos de referencia de los mercados financieros globales. El índice está compuesto por empresas de diversos sectores — tecnología, sanidad, servicios financieros, bienes de consumo, entre otros — por lo que se considera uno de los mejores indicadores de la salud económica de las grandes corporaciones.

A lo largo de este período, los mercados de renta variable han atravesado varias crisis de gran magnitud, entre ellas:

La Gran Depresión de los años 30,

Las crisis del petróleo de los años 70,

El colapso de la burbuja dot-com en el año 2000,

La crisis financiera global de 2008,

La crisis del COVID-19 en 2020.

Sin embargo, como muestran los datos históricos, tras cada crisis los mercados se han recuperado con el tiempo y han alcanzado nuevos máximos históricos.

Esta es una de las principales razones por las que el enfoque a largo plazo es fundamental para el éxito inversor. Cuando las inversiones se realizan con un horizonte de 10 a 20 años, las fluctuaciones a corto plazo pierden relevancia.

¿Cómo deben actuar los inversores durante la volatilidad del mercado?

El mayor desafío para los inversores no suele ser la falta de información, sino las emociones. Cuando los mercados caen, surge el impulso de vender y "salvar lo que se pueda", mientras que durante los períodos de fuerte crecimiento aparece el miedo a quedarse fuera de las ganancias. Sin embargo, la experiencia histórica demuestra que el enfoque más exitoso casi siempre es la actuación disciplinada y consistente, y no los intentos de predecir los máximos o mínimos del mercado.

Cuando el mercado cae

Las correcciones del mercado son un fenómeno habitual. En esos momentos, los inversores generalmente tienen tres opciones racionales:

Mantener las inversiones y no hacer nada. Si la cartera está diversificada y el horizonte de inversión es a largo plazo, vender impulsado por el pánico a menudo significa materializar pérdidas justo en el peor momento.

Seguir invirtiendo de forma regular. Si el inversor aporta periódicamente (por ejemplo, cada mes), una caída del mercado representa en realidad una oportunidad para adquirir activos a un precio más bajo (dollar-cost averaging).

Revisar la cartera, pero sin precipitarse. Las caídas a veces revelan un exceso de riesgo o una diversificación insuficiente, lo que puede llevar a replantearse la estructura de la cartera.

El principio más importante es sencillo: las caídas del mercado son desagradables, pero también son una parte normal del ciclo de inversión.

Cuando el mercado sube con fuerza

Durante los períodos de fuerte subida, los inversores suelen enfrentarse al riesgo contrario: el optimismo excesivo. Cuando los precios suben, puede parecer que el mercado continuará creciendo indefinidamente, y los inversores pueden empezar a asumir más riesgo del que habían planificado inicialmente.

En esos momentos, una actitud racional podría incluir:

Mantener la estrategia de inversión original. Si el objetivo es la acumulación de patrimonio a largo plazo, no es necesario cambiar el plan solo porque el mercado haya subido.

Rebalancear la cartera periódicamente. Si el valor de las acciones en la cartera ha crecido de forma significativa, puede ser conveniente vender una pequeña parte y restaurar la distribución original entre clases de activos.

Evitar el FOMO (fear of missing out, o miedo a quedarse fuera). A lo largo de la historia, prácticamente cada subida pronunciada ha venido seguida en algún momento de una corrección.

La conclusión principal: tanto durante las caídas como durante las subidas del mercado, los inversores más exitosos son aquellos que siguen una estrategia a largo plazo clara. Esto generalmente implica una cartera diversificada, una inversión regular y disciplina emocional.

Cómo reducir el riesgo al invertir: 5 consejos prácticos

Para comprender mejor cómo funciona en la práctica la gestión y reducción del riesgo de inversión, veamos algunos principios fundamentales.

1. Invierte solo el dinero que no necesitarás a corto plazo

La volatilidad de los mercados financieros es inevitable y no siempre predecible, por lo que no conviene sobreexponerse e invertir dinero que puedas necesitar para:

Gastos de los próximos meses,

Situaciones imprevistas o emergencias,

Pagos de préstamos o deudas.

Los asesores financieros recomiendan crear primero un fondo de emergencia "intocable" (habitualmente equivalente a entre 3 y 6 meses de gastos).

2. Diversifica tu cartera

Como se ha mencionado anteriormente, uno de los principales instrumentos para reducir el riesgo es la diversificación.

En la práctica, esto puede significar:

Invertir en múltiples valores o activos,

Distribuir el capital entre diferentes instrumentos financieros,

Repartir el capital entre varios instrumentos, emisores o plataformas.

Esto ayuda a evitar la situación en la que una única inversión fallida compromete toda la cartera.

3. Piensa a largo plazo

A corto plazo, los mercados pueden ser muy volátiles, pero en períodos más largos las fluctuaciones tienden a suavizarse. Una estrategia que ha aportado estabilidad y éxito a largo plazo a miles de inversores experimentados consiste en:

Invertir de forma regular, sin intentar encontrar el momento "perfecto" para entrar al mercado,

Centrarse en los resultados a largo plazo,

Mantener la cabeza fría durante las crisis y evitar las decisiones impulsivas.

4. Evalúa los riesgos antes de invertir

Un inversor que está listo para dar sus primeros pasos en el mundo de la inversión se preguntará inevitablemente: ¿qué debo verificar antes de invertir?

Entender y clarificar cómo se genera la rentabilidad.

Identificar el modelo de inversión y a qué categoría de riesgo pertenece.

Conocer el plazo de la inversión y si existe la posibilidad — y bajo qué condiciones — de retirar el dinero anticipadamente en caso de necesidad.

Comprender qué garantías u otros mecanismos de protección existen.

Identificar los principales riesgos asociados al sector o clase de activo elegido.

5. Desconfía de las ofertas "demasiado buenas para ser ciertas"

Al igual que en muchos otros ámbitos de la vida, en las finanzas también conviene escuchar la voz de la razón. Si algo suena demasiado bien para ser verdad, lo más probable es que no te estén contando toda la historia.

Sé especialmente cauteloso con:

Rentabilidades muy elevadas garantizadas,

Modelos de inversión poco transparentes,

Proyectos sin información clara y accesible.

Antes de invertir, siempre vale la pena hacerse una pregunta sencilla: ¿de dónde proviene exactamente el beneficio?

El riesgo de inversión: reflexión final

El riesgo de inversión es una parte inseparable de los mercados financieros, pero no es una razón para evitar invertir.

Todo lo contrario: al comprender los riesgos y aplicar principios como la diversificación, el pensamiento a largo plazo y la constancia, los inversores pueden reducir significativamente su exposición al riesgo inversor.

Invertir no es una carrera de velocidad, sino un proceso a largo plazo. Los inversores que comprenden el riesgo y adoptan un enfoque reflexivo generalmente son capaces de tomar decisiones más consistentes incluso en condiciones de mercado volátiles.

Email: [email protected]

Address: Dzirnavu iela 42, Riga, LV-1010, Latvia

Este material es informativo y no constituye una recomendación de inversión individual.