28 Apr 2026

Anlagerisiko: Wie man es versteht und in der Praxis minimiert

Was ist Anlagerisiko wirklich — und wie geht man damit um, ohne von Emotionen gesteuert zu werden? Entdecke die wichtigsten Grundsätze, die Anlegern helfen, auch in volatilen Märkten konsequente und durchdachte Entscheidungen zu treffen.

Expert Insights

Investieren gilt oft als ein riskanter Schritt, doch in der Praxis geht es nicht darum, das Risiko zu vermeiden, sondern es zu verstehen und zu managen. Bei Investitionen in Finanzinstrumente besteht immer die Möglichkeit, Gewinne zu erzielen oder Wertschwankungen zu erleben, und genau diese Ungewissheit ist ein untrennbarer Bestandteil des Investierens.

Für manche Menschen erscheint das Investieren zu kompliziert oder sogar beängstigend, weil sie Angst haben, ihre Ersparnisse zu verlieren. Doch die Finanzmärkte sind kein Zufallsspiel — sie folgen bestimmten Gesetzmäßigkeiten, und wer diese versteht, kann fundiertere und rationalere Entscheidungen treffen.

In diesem Artikel erklärt Kristiāns Purviņš, Leiter der Abteilung der Investitionsplattform, was Anlagerisiko ist, wie es entsteht und wie es in der Praxis minimiert werden kann.

Was ist Anlagerisiko wirklich?

In der Finanzwelt bedeutet Risiko in der Regel nicht den vollständigen Verlust einer Kapitalanlage. Vereinfacht ausgedrückt ist das Anlagerisiko die Möglichkeit, dass das Ergebnis schlechter ausfällt als erwartet. Es kann sich auf verschiedene Arten manifestieren, zum Beispiel:

Der Wert der Investition kann sinken,

Die Rendite kann geringer als geplant ausfallen,

Das Kapital kann länger als erwartet gebunden sein.

Deshalb ist beim Investieren nicht nur die Rendite entscheidend, sondern das Verhältnis zwischen Rendite und Risiko.

Anlageformen und ihr Risikoniveau

An den Finanzmärkten gilt ein ziemlich einfaches Prinzip: Höhere potenzielle Renditen bedeuten fast immer ein höheres Risiko.

Verschiedene Anlageformen unterscheiden sich sowohl im Risikoniveau als auch in der möglichen Rendite. Zum Beispiel:

Ein Sparkonto ist in der Regel mit sehr geringem Risiko und entsprechend geringer Rendite verbunden,

Staatsanleihen bieten geringes Risiko und eine niedrige bis moderate Rendite,

Unternehmensanleihen haben ein mittleres Risikoniveau und eine moderate Rendite,

Aktien sind in der Regel mit einem mittleren bis hohen Risiko und potenziell höheren Renditen verbunden,

Start-up-Investitionen sind mit sehr hohem Risiko verbunden, bieten aber auch ein sehr hohes Renditepotenzial.

Es ist wichtig zu verstehen, dass eine riskantere Anlage nicht automatisch höhere Gewinne bringt. Es bedeutet lediglich, dass der potenzielle Gewinn größer ist — aber auch die potenziellen Verluste.

Ein weiterer Faktor, den es zu berücksichtigen gilt, ist die Inflation, die auch scheinbar sichere Anlagen beeinflusst. Wenn Sie beispielsweise in Staatsanleihen mit einer Rendite von 2% investiert haben, die Inflation im gleichen Zeitraum aber 5% beträgt, hat Ihre reale Kaufkraft effektiv abgenommen.

Zusammenfassend lässt sich sagen: Das Ziel eines Anlegers ist es nicht, das Risiko vollständig zu vermeiden — was ohnehin unmöglich ist —, sondern ein für die eigene Situation geeignetes Risikoniveau zu finden.

Diversifikation — eines der wichtigsten Prinzipien zur Risikominimierung

Wenn es einen Ansatz zur Risikominimierung beim Investieren hervorzuheben gäbe, wäre es die Diversifikation — also die Streuung der Anlagen. Dies kann sowohl traditionelle Vermögenswerte als auch alternative Finanzinstrumente umfassen, etwa asset-backed securities (ABS), wie sie auch die TWINO-Plattform anbietet, wo Anleger in Wertpapiere investieren, die durch Kreditportfolios besichert sind.

Eine Diversifikationsstrategie lässt sich auf verschiedene Weisen umsetzen, indem man in Folgendes investiert:

Verschiedene Anlageklassen (Aktien, Anleihen und alternative Investments wie asset-backed securities),

Verschiedene geografische Regionen,

Verschiedene Branchen und Sektoren,

Verschiedene Risikoniveaus.

Marktvolatilität und langfristige Trends

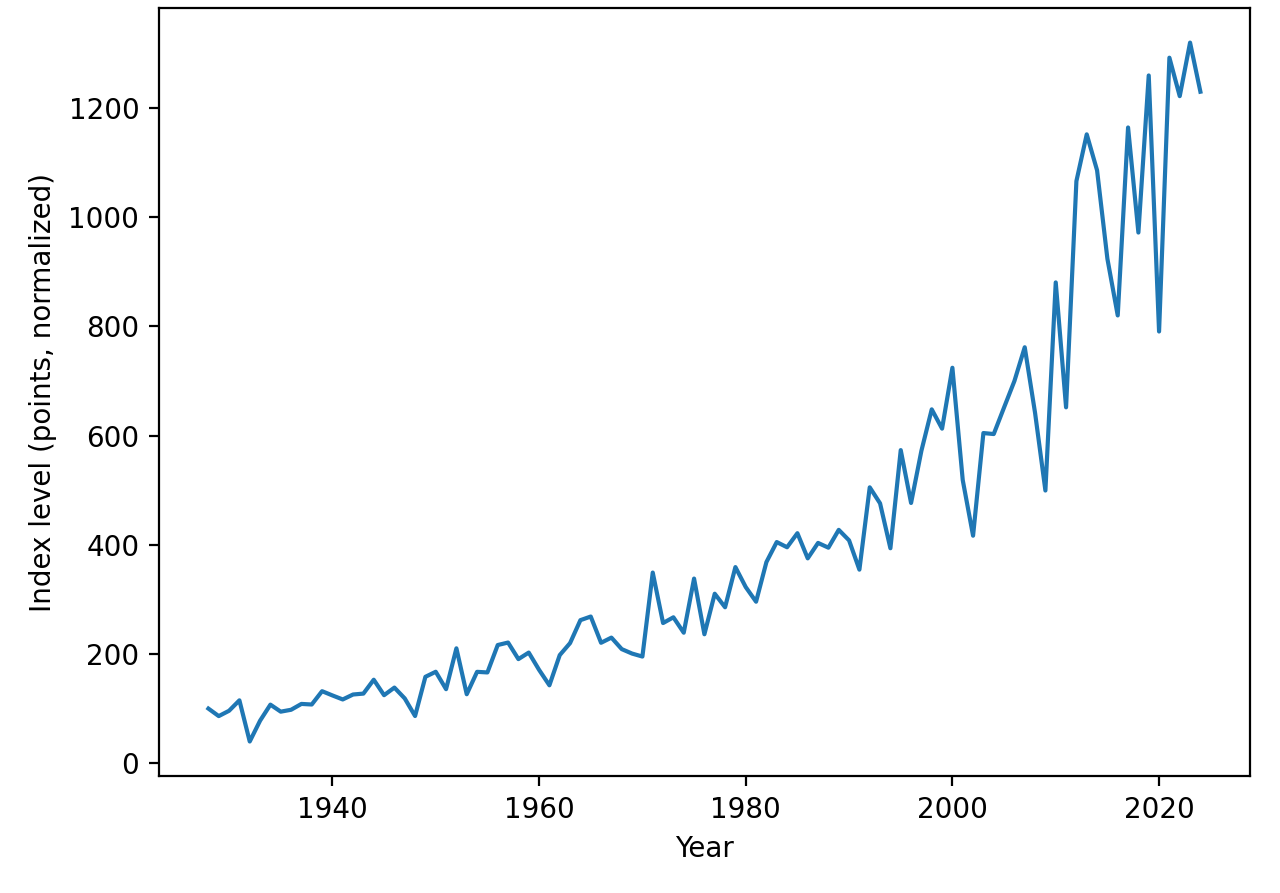

Historische Daten der globalen Finanzmärkte (die seit fast 100 Jahren gesammelt und analysiert werden) zeigen bestimmte konsistente Trends:

Kurzfristig können die Märkte sehr volatil sein — Einbrüche von 20–50% haben sich im Laufe der Geschichte mehrfach ereignet,

Langfristig haben die Aktienmärkte jedoch trotz Krisen, Kriegen, Rezessionen und anderen Rückschlägen ein konsistentes Wachstum erfahren.

Der S&P 500 ist einer der wichtigsten Börsenindizes der Welt. Er bildet die Kursentwicklung der 500 größten börsengelisteten Unternehmen der Vereinigten Staaten ab und gibt damit ein breites Bild vom Gesamtzustand des Marktes. Er dient als einer der wichtigsten Referenzwerte für die globalen Finanzmärkte. Der Index umfasst Unternehmen aus verschiedenen Branchen — Technologie, Gesundheitswesen, Finanzdienstleistungen, Konsumgüter und andere — weshalb er als einer der besten Indikatoren für die wirtschaftliche Gesundheit großer Konzerne gilt.

Im Laufe dieser Zeit haben die Aktienmärkte mehrere große Krisen erlebt, darunter:

Die Große Depression der 1930er Jahre,

Die Ölkrisen der 1970er Jahre,

Der Zusammenbruch der Dot-com-Blase im Jahr 2000,

Die globale Finanzkrise 2008,

Die COVID-19-Krise 2020.

Doch wie die historischen Daten zeigen, haben sich die Märkte nach jeder Krise im Laufe der Zeit erholt und neue Allzeithochs erreicht.

Dies ist einer der Hauptgründe, warum ein langfristiger Ansatz grundlegend für den Anlageerfolg ist. Wenn Investitionen mit einem Horizont von 10 bis 20 Jahren getätigt werden, verlieren kurzfristige Schwankungen erheblich an Bedeutung.

Wie sollten Anleger während der Marktvolatilität vorgehen?

Die größte Herausforderung für Anleger ist in der Regel nicht der Mangel an Informationen, sondern Emotionen. Wenn die Märkte fallen, entsteht der Drang zu verkaufen und "zu retten, was noch zu retten ist", während in Phasen starken Wachstums die Angst entsteht, Gewinne zu verpassen. Die historische Erfahrung zeigt jedoch, dass der am häufigsten erfolgreiche Ansatz diszipliniertes und konsequentes Handeln ist — und nicht der Versuch, Marktgipfel oder -tiefstpunkte zu timen.

Wenn die Märkte fallen

Marktkorrekturen sind ein regelmäßiges Phänomen. In solchen Momenten haben Anleger in der Regel drei rationale Optionen:

Investitionen halten und nichts tun. Wenn das Portfolio diversifiziert und der Anlagehorizont langfristig ist, bedeutet panikgetriebenes Verkaufen oft, Verluste genau zum ungünstigsten Zeitpunkt zu realisieren.

Weiterhin regelmäßig investieren. Wenn ein Anleger periodisch (zum Beispiel monatlich) investiert, bedeutet ein Markteinbruch tatsächlich eine Gelegenheit, Vermögenswerte zu einem günstigeren Preis zu erwerben (Cost-Average-Effekt).

Das Portfolio überprüfen, aber nicht impulsiv handeln. Einbrüche offenbaren manchmal ein übermäßiges Risiko oder eine unzureichende Diversifikation, was eine Überprüfung der Portfoliostruktur sinnvoll machen kann.

Das wichtigste Prinzip ist einfach: Marktkorrekturen sind unangenehm, aber sie sind auch ein normaler Teil des Anlagezyklus.

Wenn die Märkte stark steigen

In Phasen starker Kursgewinne sind Anleger oft dem entgegengesetzten Risiko ausgesetzt — übermäßigem Optimismus. Wenn die Kurse steigen, kann es sich so anfühlen, als würde der Markt endlos weiterwachsen, und Anleger beginnen möglicherweise, mehr Risiko einzugehen, als sie ursprünglich geplant hatten.

In solchen Momenten könnte ein rationaler Ansatz beinhalten:

An der ursprünglichen Anlagestrategie festhalten. Wenn das Ziel ein langfristiger Vermögensaufbau ist, gibt es keinen Grund, den Plan nur deshalb zu ändern, weil die Märkte gestiegen sind.

Das Portfolio regelmäßig neu ausbalancieren (Rebalancing). Wenn der Aktienwert im Portfolio deutlich gestiegen ist, kann es sinnvoll sein, einen kleinen Teil zu verkaufen und die ursprüngliche Vermögensklassenverteilung wiederherzustellen.

FOMO vermeiden (fear of missing out, die Angst, etwas zu verpassen). In der Geschichte folgte auf fast jeden starken Kursanstieg irgendwann eine Korrektur.

Das wichtigste Fazit: Sowohl in Marktabschwüngen als auch in Aufwärtsphasen sind die erfolgreichsten Anleger diejenigen, die eine klare langfristige Strategie verfolgen. Das bedeutet in der Regel ein diversifiziertes Portfolio, regelmäßige Investitionen und emotionale Disziplin.

Wie man das Anlagerisiko minimiert — 5 praktische Tipps

Um besser zu verstehen, wie die Minimierung und das Management von Anlagerisiken in der Praxis funktionieren, betrachten wir einige grundlegende Prinzipien.

1. Investiere nur Geld, das du kurzfristig nicht benötigst

Marktschwankungen sind unvermeidlich und nicht immer vorhersehbar, daher sollte man sich nicht übermäßig exponieren und Geld investieren, das benötigt wird für:

Ausgaben in den kommenden Monaten,

Unvorhergesehene Situationen oder Notfälle,

Kreditrückzahlungen.

Finanzberater empfehlen, zunächst ein "unantastbares" Notfallpolster aufzubauen (in der Regel in Höhe von 3–6 Monatsausgaben).

2. Diversifiziere dein Portfolio

Wie bereits erwähnt, ist eines der wichtigsten Instrumente zur Risikominimierung die Diversifikation.

In der Praxis kann dies bedeuten:

Investitionen in mehrere Wertpapiere oder Vermögenswerte,

Verteilung des Kapitals auf verschiedene Finanzinstrumente,

Streuung des Kapitals auf mehrere Instrumente, Emittenten oder Plattformen.

Dies hilft, eine Situation zu vermeiden, in der eine einzelne Fehlinvestition das gesamte Portfolio gefährdet.

3. Denke langfristig

Kurzfristig können die Märkte sehr volatil sein, aber über längere Zeiträume neigen die Schwankungen dazu, sich auszugleichen. Eine Strategie, die Tausenden erfolgreicher Anleger Stabilität und langfristigen Erfolg gebracht hat, umfasst:

Regelmäßig investieren, ohne zu versuchen, den "perfekten" Einstiegszeitpunkt am Markt zu finden,

Den Fokus auf langfristige Ergebnisse richten,

In Krisenzeiten einen kühlen Kopf bewahren und emotionale Entscheidungen vermeiden.

4. Risiken vor der Anlage bewerten

Ein Anleger, der bereit ist, seine ersten Schritte in der Welt des Investierens zu machen, wird sich unweigerlich fragen: Was sollte ich vor der Anlage prüfen?

Verstehen und klären, wie die Rendite erwirtschaftet wird.

Das Anlagemodell identifizieren und bestimmen, welcher Risikokategorie es angehört.

Die Laufzeit der Anlage kennen und ob — und zu welchen Bedingungen — eine vorzeitige Kapitalentnahme möglich ist.

Verstehen, welche Sicherheiten oder andere Schutzmechanismen vorhanden sind.

Die Hauptrisiken im Zusammenhang mit dem gewählten Sektor oder der gewählten Anlageklasse identifizieren.

5. Sei vorsichtig bei "zu gut klingenden" Angeboten

Genau wie in vielen anderen Lebensbereichen gilt es auch im Finanzbereich, auf die innere Stimme zu hören. Wenn etwas zu gut klingt, um wahr zu sein, ist die Wahrscheinlichkeit groß, dass dir nicht die ganze Geschichte erzählt wird.

Sei besonders vorsichtig bei:

Garantierten sehr hohen Renditen,

Nicht transparenten Anlagemodellen,

Projekten ohne klare und zugängliche Informationen.

Vor einer Anlage lohnt es sich immer, eine einfache Frage zu stellen: Woher genau kommt der Gewinn?

Das Anlagerisiko: abschließende Gedanken

Das Anlagerisiko ist ein untrennbarer Bestandteil der Finanzmärkte — aber es ist kein Grund, Investitionen zu meiden.

Ganz im Gegenteil: Indem man Risiken versteht und Prinzipien wie Diversifikation, langfristiges Denken und Konsequenz anwendet, können Anleger ihr Anlagerisiko erheblich reduzieren.

Investieren ist kein Sprint, sondern ein langfristiger Prozess. Anleger, die das Risiko verstehen und einen durchdachten Ansatz verfolgen, sind in der Regel besser in der Lage, auch unter volatilen Marktbedingungen konsistente Entscheidungen zu treffen.

Email: [email protected]

Address: Dzirnavu iela 42, Riga, LV-1010, Latvia

Dieses Material dient Informationszwecken und stellt keine individuelle Anlageempfehlung dar.